Ein Leser aus dem US-Dollar Raum hat mir geschrieben:

„Es gibt viele finanzielle Faustregeln. Haben Sie eine Faustregel dafür, wann man eine Hypothek lieber schneller zurückzahlen sollte anstatt das Geld am Kapitalmarkt zu investieren? Ich habe einen Zinssatz von 5,3% auf 520.000 Dollar und bin 35 Jahre alt. Wie sollte ich darüber nachdenken?“

Ich mag solche Fragen, weil es darauf Schwarz-Weiß-Antworten und viele graue Antworten gibt.

Hier ist meine allgemeine Faustregel:

Liegt Ihr Hypothekenzins unter 3,5% bis 4%, ergibt eine vorzeitige Rückzahlung aus meiner Sicht keinen Sinn. Finanzen sind persönlich und manche Menschen hassen Schulden grundsätzlich. Aber ich kann nicht nachvollziehen, eine Verbindlichkeit mit einem so niedrigen Zinssatz zurückzuzahlen, wenn die Inflation bei 2,5% liegt. Das ergibt nüchtern betrachtet keinen Sinn, unabhängig von Gefühlen.

Liegt der Zinssatz hingegen bei 5,5% oder höher, sollte man ernsthaft darüber nachdenken, hier und da eine zusätzliche Zahlung zu leisten. Das ist eine durchaus hohe Hürde.

Damit liegt der Bereich zwischen 3,5 % und 5,5% für mich gewissermaßen im Niemandsland. Hier ist es eine individuelle Entscheidung.

Manche leisten eine zusätzliche Jahresrate. Andere zahlen monatlich einen kleinen Zusatzbetrag direkt auf die Tilgung.

Um die Auswirkungen zusätzlicher Zahlungen zu verdeutlichen, kann ein einfacher Hypothekenrechner helfen. Mein neuer Freund Gemini hat einen einfachen Hypothekenrechner¹ entwickelt.

Schauen wir uns also an, wie sich zusätzliche monatliche Zahlungen auf die Zahlen auswirken würden.

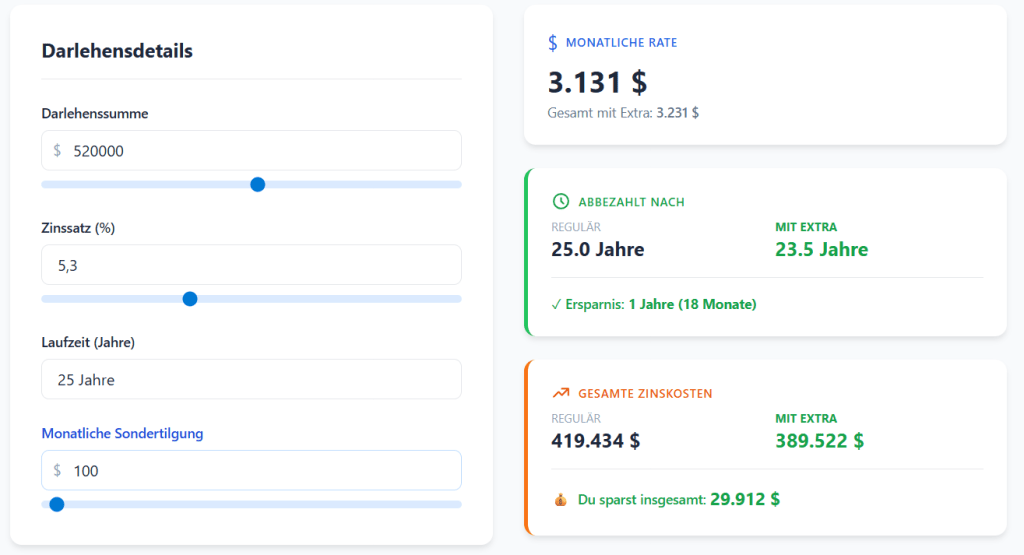

So würde sich eine zusätzliche Zahlung von 100 USD pro Monat auswirken:

Sie verkürzen die Laufzeit des Kredits um anderthalb Jahre und erzielen eine Einsparung bei den Zinsaufwendungen von knapp 30.000 USD.

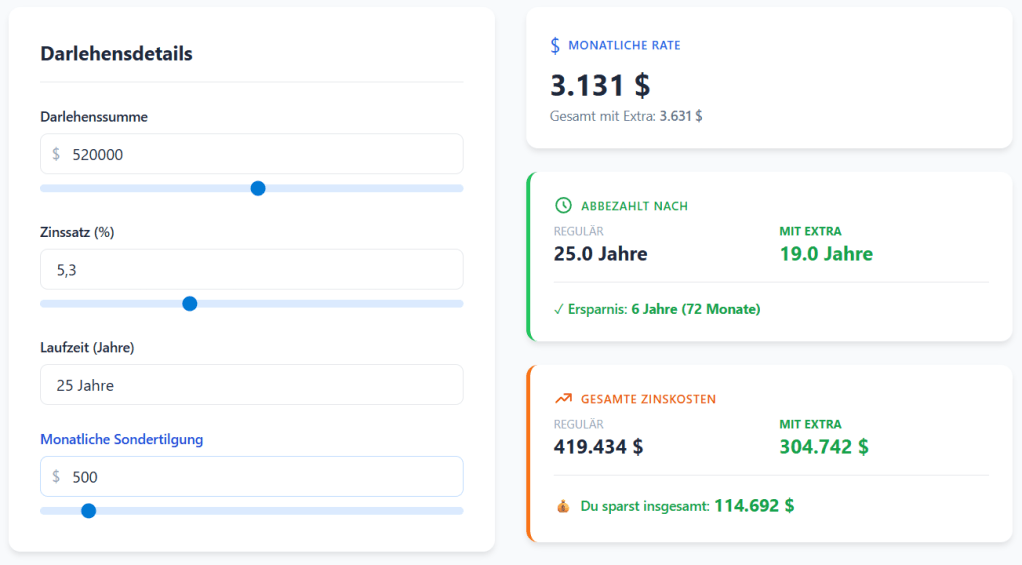

Bei 500 Dollar zusätzlicher monatlicher Tilgung wird der Effekt deutlicher.

Gar nicht schlecht.

Allerdings leben nur wenige Hauseigentümer ihr gesamtes Darlehen bis zur letzten Rate im selben Objekt ohne zwischenzeitlich umzuschulden. Die Hoffnung besteht häufig darin, einen Zinssatz von 5,3% in einigen Jahren zu einem niedrigeren Satz refinanzieren zu können.

Zudem sollte man die eigene Präferenz für Schuldenabbau gegen den Wunsch nach Flexibilität und Liquidität abwägen.

Ist das Geld einmal im Haus gebunden, lässt es sich nur durch Verkauf oder Beleihung wieder freisetzen.

Investitionen am Aktienmarkt hingegen können jederzeit durch Verkauf liquidiert werden.

Natürlich stellt der Hypothekenzins eine garantierte Rendite dar.

Aktienmarktrenditen sind nicht garantiert und könnten künftig niedriger ausfallen als in der Vergangenheit.

Ein entscheidender Faktor neben dem Zinssatz ist das Alter.

Mit 35 Jahren liegen noch viele Jahre des Zinseszinseffekts vor Ihnen.

Möglicherweise ziehen Sie in den kommenden Jahren um. Wahrscheinlich werden Sie refinanzieren. Eventuell möchten Sie einen Teil des Eigenkapitals für Renovierungen nutzen.

Viele haben zu diesem Thema eine sehr klare Meinungen:

„Man sollte Schulden immer so schnell wie möglich zurückzahlen.“

Oder: „Man sollte Schulden niemals vorzeitig tilgen.“

Eine Hypothek mit 3% würde ich persönlich nicht vorzeitig tilgen.

Bei 5 % und etwas darüber kann die Abwägung aber anders ausfallen.

Ich halte wenig von Extremen. Es muss kein Alles-oder-Nichts-Ansatz sein. Ich bevorzuge Diversifikation in vielen Bereichen.

Diversifikation von Einkommensquellen.

Diversifikation beim Timing von Investitionen.

Diversifikation nach Anlageklassen, Regionen, Strategien und Einzeltiteln.

Wenn Sie sich entscheiden, zusätzliche Hypothekenzahlungen zu leisten, sollten Sie Ihre Investitionen am Aktienmarkt nicht vollständig einstellen.

Es heißt, niemand bereue es, seine Hypothek frühzeitig abbezahlt zu haben.

Ebenso bereut es niemand, über Jahrzehnte hinweg Geld am Aktienmarkt investiert und vom Zinseszinseffekt profitiert zu haben.

Solche Entscheidungen sind immer individuell.

¹ Warum habe ich nicht einfach einen bereits verfügbaren Hypothekenrechner benutzt? Die Version von Gemini sieht ansprechender aus. Und sie ist einfacher.

Hinterlasse gerne einen Kommentar